Diamanty jsou věčné! Pokud vás láká netradiční investice do drahého kamení, dejte si pozor. „Diamanty jsou věčné“ může taky znamenat „diamantů se nikdy nezbavíte, nebo aspoň ne za rozumnou cenu“.

Za posledních třináct let se cena broušených diamantů téměř zdvojnásobila. Nelze se proto divit, že přitahují pozornost investorů. Napomáhá tomu i vemlouvavá a leckdy agresivní reklama. Co tedy diamanty investorovi doopravdy nabízejí?

Za posledních třináct let se cena broušených diamantů téměř zdvojnásobila. Nelze se proto divit, že přitahují pozornost investorů. Napomáhá tomu i vemlouvavá a leckdy agresivní reklama. Co tedy diamanty investorovi doopravdy nabízejí?

Občas člověk zaslechne, že investiční diamanty jsou vhodnější investicí než třeba akcie, které překonávají výnosností. Je to velký omyl. Investiční diamanty – kromě toho, že ztráty dosahují mnoha desítek procent – jsou na rozdíl od akcií těžko prodejné. Jejich největší nevýhoda je zkrátka velmi nízká likvidita. S nákupem problémy v podstatě nejsou, zato s případným prodejem ano. V Česku není a ani výhledově nebude transparentní trh. Investor, který si pořídí například akcie ČEZ nebo ERSTE, má možnost je kdykoli prodat. Přes banku, přes brokera, přes elektronickou aplikaci – někdy se ziskem, někdy se ztrátou, ale vždy s jistotou prodeje. Investiční diamanty toto neumožňují. Také spread (nákup/prodej) je u akcií obvykle v řádu desetin procent, kdežto u investičních diamantů je spread v řádu desítek procent, jak je vidět na příkladech níže.

Nejdříve obecně:

Nákup

Pokud investor chce koupit investiční diamant v burzovní hodnotě 100 jednotek, musí počítat s cirka dvacetiprocentní marží obchodníka (s marží v řádech jednotek procent nemůže český investor, byť třeba disponující částkou v řádu milionů korun, počítat) a s DPH. Investiční diamant v hodnotě 100 jednotek tedy pořídí za 144 jednotek.

Příklad – nákup investičních diamantů

| burzovní hodnota investičních diamantů: |

1 000 000 Kč |

|

| + marže obchodníka (pro tento příklad 20 %): |

200 000 Kč |

|

| cena celkem: |

1 200 000 Kč |

|

| + daň z přidané hodnoty (20 %): |

240 000 Kč |

|

| cena vč. DPH: |

1 440 000 Kč |

|

Investor tedy nakoupí investiční diamant v burzovní hodnotě 1 000 000 Kč za 1 440 000 Kč.

Prodej

Problém nastane, když bude chtít investor diamant prodat. V lepším případě (pokud sežene kupce), získá 60 až 70 procent hodnoty diamantu. Nikoliv však ze 144 jednotek, ale z burzovní hodnoty. V praxi to bude znamenat, že koupí-li investor investiční diamant za 144 jednotek, obratem při prodeji nezíská ani polovinu z investovaných financí.

Příklad – následný prodej investičních diamantů

V našem případě (a ten odpovídá skutečným poměrům) je zřejmé, že investor při následném prodeji investičního diamantu získává zpátky míň než polovinu své původní investice (při započítání kurzového rozdílu – viz níž – je ale výsledek ještě horší).

| burzovní hodnota investičních diamantů |

1 000 000 Kč |

| cena při prodeji (pro tento příklad 65 % z burzovní hodnoty) |

650 000 Kč |

| původní investice (cena vč. DPH) |

1 440 000 Kč |

| investor získává při prodeji |

650 000 Kč |

Komu se diamanty vyplatí doopravdy

Jistě, diamanty se neprodávají obratem po koupi. Jde o investici dlouhodobou – než by se investor dostal aspoň na své, trvalo by to léta. A to ještě jen za předpokladu, že nakoupí v růstovém trendu. Jako každá komodita, i investiční diamanty podléhají nabídce a poptávce a jejich cena může nejen růst, ale i klesat. Koupí-li investor investiční diamant v rostoucím trendu, výš popsaná ztráta při následném prodeji se s časem zmenšuje. Naopak koupí-li investiční diamant na cenovém vrcholu, může být ztráta vyšší (investor získá zpátky ještě míň než zmiňovaných 45 procent).

Nabídku navíc můžou ovlivňovat zúčastněné firmy, které jsou faktickým tvůrcem cen na zahraniční burze. Investiční diamanty opravdu můžou být velmi ziskové, spíš však pro firmy, které se zabývají jejich prodejem a pro případné zprostředkovatele (provize zprostředkovatelských firem, často pracujících na bázi MLM, které přesahují i 20 procent z ceny kamene a které kupující často „nevidí“, jsme v našem příkladu vynechali).

Investicím, které jsou nelikvidní, navíc zatížené DPH, by se investor měl vyhnout tím spíš, pokud mu je slibován zaručený zisk a jistota investice. Ani v delším časovém horizontu nemusí být obchod ziskový. Investor by se neměl nechat ovlivnit „úžasnými“ grafy vývoje ceny diamantů, které může vidět na nákupních prezentacích.

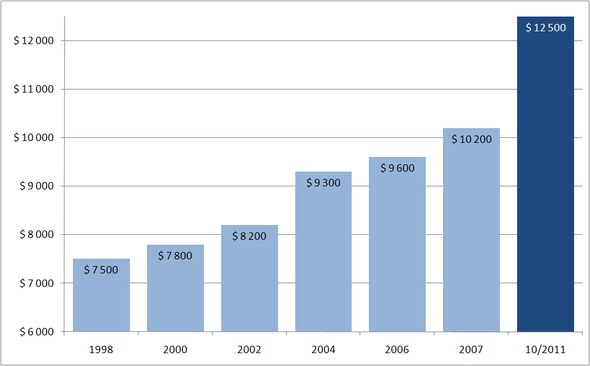

Vývoj ceny broušených briliantů – kulatý briliant 1.00ct VVS2-F

zdroj: http://www.inbardiamond.cz/investicni-diamanty/grafy/

zdroj: http://www.inbardiamond.cz/investicni-diamanty/grafy/

Kurzové riziko

Graf vývoje ceny broušených jednokarátových diamantů vypadá na první pohled skvěle – a nelže. Investor by ale měl dbát na sebemenší detail. V tomhle případě jde o přeškrtnuté písmeno S, které se v grafu vyskytuje tak často. Ano, ceny investičních diamantů jsou (a je to zvykem i u jiných komodit) uváděné v dolarech, proto musí český investor vzít v potaz také kurzové riziko.

A jaké to riziko je, to si ukážeme v příkladu. Napřed si ale zopakujme, jak se vyvíjel kurz koruny k dolaru:

Kurz koruny k americkému dolaru (1998–nyní)

Příklad – investiční diamanty jako dlouhodobá investice

Investor nakoupí v roce 1998 investiční diamant, jednokarátový briliant v burzovní hodnotě 7500 dolarů. V říjnu 2011, kdy jeho burzovní hodnota činí 12 500 dolarů, se rozhodne jej prodat.

nákup – r. 1998 (kurz: 35 Kč / 1 $): 7500 $ × 35 Kč= 262 500 Kč

prodej – r. 2011 (kurz: 20 Kč / 1 $) 12 500 $ × 20 Kč = 250 000 Kč

Pro korunového investora z investice do investičních diamantů vyplývá čistá ztráta. Toto porovnání navíc nezahrnuje spread (rozdíl mezi nákupní a výkupní cenou) a DPH. Při propočtení na konkrétní obchod lze dojít ještě k zajímavějším číslům – posuďte sami:

Český (korunový) investor nakoupí v roce 1998 jednokarátový briliant v burzovní hodnotě 7500 USD. V říjnu 2011 se rozhodne jej prodat (burzovní hodnota 12 500 USD).

nákup – r. 1998:

7500 $ × 35 Kč × 1,2 (20 % marže) × 1,22 (DPH v r. 1998 byla 22 %) = 384 300 Kč

Investor tedy zaplatil v r. 1998 za jednokarátový diamant 384 300 Kč.

prodej – r. 2011:

12 500 USD × 20 Kč × 0,65 (35 % marže) = 162 500 Kč

V říjnu 2011 by tedy investor za svůj diamant dostal jen 162 500 Kč, tedy 43 procent původní investice!

Uvedený výsledek je tak tristní, že není nutno přikládat polínko do ohně a výsledek očišťovat o inflaci (dostali bychom se pod sto tisíc), už tak je to velmi neveselý pohled.

Myslí si ještě někdo, že investice do investičních diamatů je výhodná? Ano. Myslí si to zprostředkovatelé: Jednokarátový kámen nevydělá? Aby také ano, tříkarátové brilianty jsou ziskovější! Čtěte ale toto zvolání radši takto: Na tříkarátovém briliantu z vás vymáčknu víc.

Upravená verze textu psaného pro E15

Převzato: http://www.finmag.cz/cs/finmag/investice/jak-nevydelat-na-investicnich-diamantech/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Napsat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.